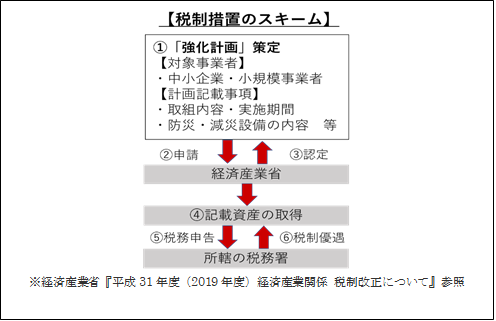

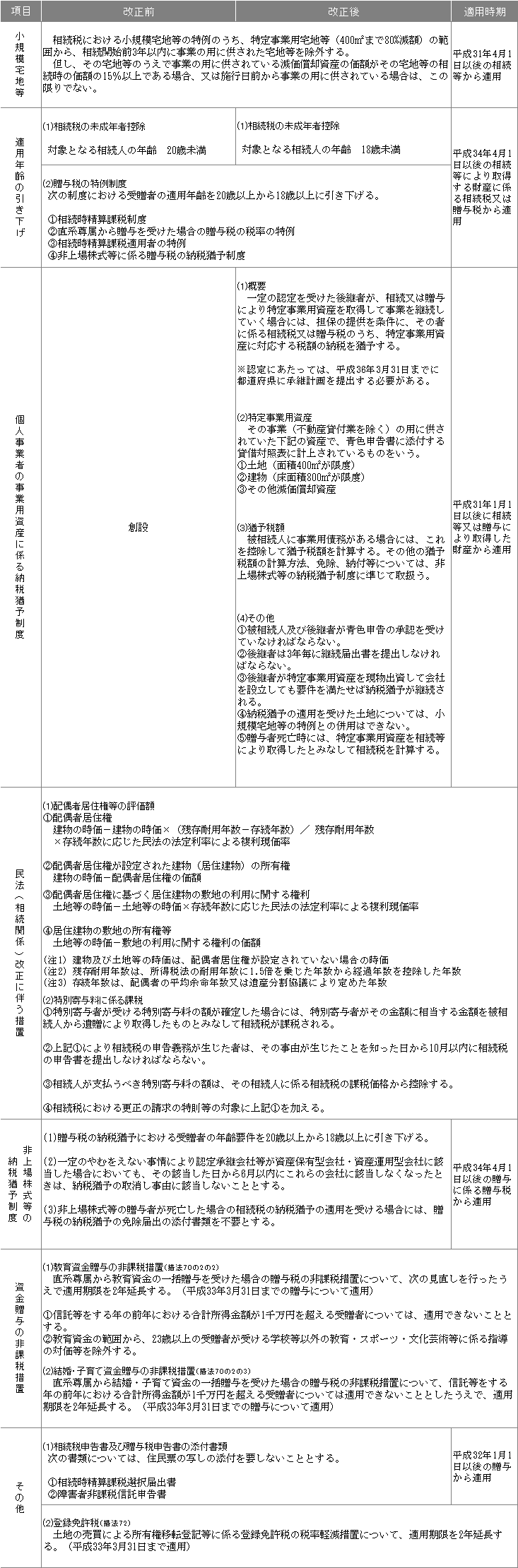

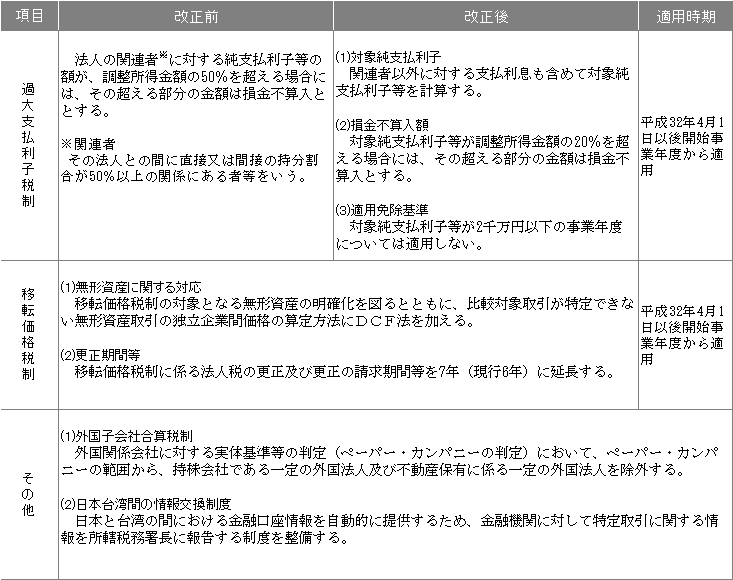

1制度の概要

平成30年度税制改正により、所得拡大促進税制は次のとおり適用要件などが改組され、給与等の引上げ及び設備投資促進税制として新しい税制となりました。適用期間は平成30年4月1日から平成33年3月31日までの間に開始する事業年度が対象です。

なお、設立事業年度においては、従来適用がありましたが、今後は適用がありません。

2青色申告法人である大法人

(1)適用要件

⇒ 基準年度からの増加要件ではなく、前期比の給与水準の増加要件となりました。

⇒ 継続雇用者の範囲見直し

当期と前期の全期間の各月において給与等の支給がある雇用者で一定の者と定義されており、改正前継続雇用者の対象であった「前期に中途入社した者」や「当期に退職した者」は除かれることとなります。これにより継続雇用者の把握及びカウントは改正前より容易になります。

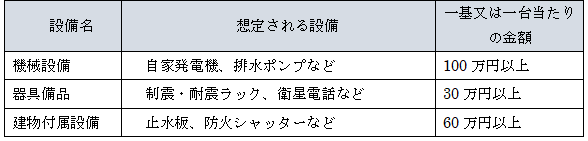

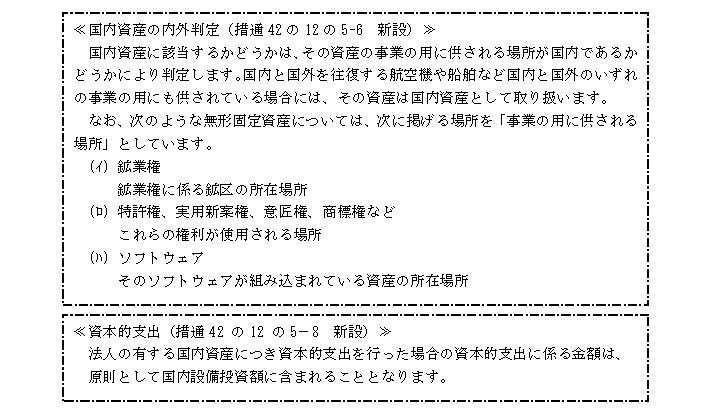

⇒ 国内設備投資額とは、当期において取得等をした国内資産で当期末において

有するものの取得価額の合計額をいいます。取得等とは、取得又は製作若しくは建設をいい、合併・分割などによる取得は除かれています。また、オペレーティング・リース取引以外のリース取引に係る契約により取得した国内資産の取得価額を含むことになると考えられています。

(2)税額控除額(いずれも法人税額の20%を限度)

⇒ 税額控除額は基準年度からの増加額ではなく、前期からの増加額を基に求めます。

⇒ 教育訓練費とは、法人がその国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用で一定のものをいいます。比較教育訓練費の額とは、前期及び前々期の損金算入された教育訓練費の額の平均値をいいます。中小企業者等と違い、過去2年間の平均値を用いることに注意が必要となります。

⇒ 比較教育訓練費の額が0円の場合、当期において1円以上の教育訓練費の支出があれば、この要件を満たします。当期における教育訓練費の支出が0円の場合にはこの要件を満たさないこととなります。

3青色申告法人である中小企業者等

(1)適用要件

(2)税額控除額(いずれも法人税額の20%を限度)

⇒ 中小企業比較教育訓練費の額とは、前期の損金算入された教育訓練費の額をいいます。大法人と違い、過去2年間の平均値は用いません。

⇒ 中小企業比較教育訓練費の額が0円の場合、当期において1円以上の教育訓練費の支出があれば、この要件を満たします。当期における教育訓練費の支出が0円の場合にはこの要件を満たさないこととなります。

⇒ 中小企業等経営強化法により経営力向上計画につき主務大臣の認定を受けた中小企業者等であって、その認定を受けた経営力向上計画に記載された経営力向上が確実に行われていれば、この要件を満たすこととなります。その証明として、経営力向上計画の写し及びその認定書の写しや一定の経済産業大臣に報告した内容が確認できる書類を確定申告書等に添付することによりその証明を行います。

以上