相続時精算課税制度の有効活用と注意点

1制度の概要

近年の高齢化に伴い、相続による財産移転の時期は遅くなる傾向にあります。このような背景を踏まえ、高齢者の保有する財産を次世代に円滑に移転させ、経済の活性化を図ることを目的として相続時精算課税制度が設けられました。相続時精算課税制度は、特定贈与者からの贈与により取得した財産に対する贈与税を贈与時に納付し、その後その特定贈与者の相続開始時に相続時精算課税適用財産と相続又は遺贈により取得した財産とを合計した価額を基にした相続税額から、既に納付した相続時精算課税に係る贈与税に相当する金額を控除することにより相続税と贈与税の一体化を行う制度であります。

2適用要件

⑴贈与者はその年1月1日において60歳以上の者であり、受贈者はその年1月1日において※18歳以上で、贈与者の直系卑属である推定相続人又は贈与者の孫であること。

※令和4年3月31日以前の贈与については20歳になります。

⑵相続時精算課税選択届出書を贈与税の期限内申告書に添付して、納税地の所轄税務署長に提出すること。

3相続時精算課税の有効な使い方

相続時精算課税を選択した財産は、贈与者の相続時に相続財産に加算され、相続税の精算が行われます。この時、相続財産に加算される価額は、贈与時の価額となります。

つまり、贈与時よりも相続時において値上がりが予想される財産は、相続税の節税効果が期待されます。順調に成長している会社の非上場株式や地価上昇が見込める地域の土地などがこれに該当します。

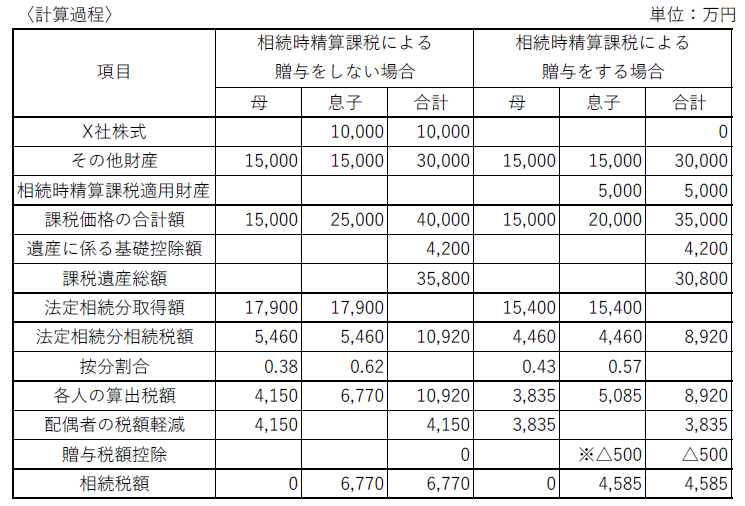

例えば、父が100%保有するX社の株式の評価額がここ数年上昇傾向し、評価額が5千万円になったため、相続対策として息子にX社株の全部を贈与し、相続時精算課税を選択した場合と何もしなかった場合とでは、父の相続時にどのような差異が生じるでしょうか。

〈前提条件〉

①相続人 :母 息子 2人

②X社株 :父の相続時の評価額は5千万円から1億円に上がり、すべて息子が相続する

③その他財産 :3億円あり、母と息子でそれぞれ二分の一ずつ相続する

※⑴課税価格

(X社株評価) (特別控除)

5,000万円 - 2,500万円 = 2,500万円

⑵贈与税額

(課税価格) (税率)

2,500万円 × 20% = 500万円

〈結論〉

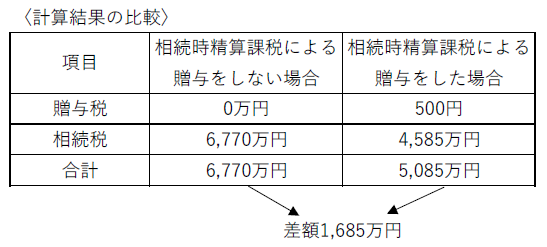

相続時精算課税を適用した場合の納付額は贈与税500万円+相続税4,585万円=5,085万円であり、何もしなかった場合の納付額は相続税6,770万円となり、1,685万円の節税ができたことになります。

4相続時精算課税の注意点

⑴ 相続時精算課税を適用した後は、暦年課税に戻ることができなくなります。つまり、暦年贈与の110万円の非課税枠は利用することができなくなります。

⑵ 相続時精算課税を適用して土地を贈与した場合、その土地について小規模宅地等の特例を適用することができなくなります。

⑶ 相続時精算課税を適用する場合には、必ず相続時精算課税選択届出書を贈与税申告書と合わせて提出が必要になります。

⑷ 相続時精算課税を適用した財産は、贈与者の相続財産に加算されるため、相続税の計算上、贈与を受けていない他の相続人の税負担にも影響を与えることになります。

5用語の意義

⑴特定贈与者

相続時精算課税の選択をした相続時精算課税適用者に相続時精算課税適用財産を贈与した者

⑵推定相続人

現状のままで相続が開始した場合に、相続人となる人

⑶小規模宅地等の特例

一定の要件を満たすと土地の相続税評価額を最大80%減額できる制度