1法人住民税均等割の税率区分

(1)概 要

平成27年4月1日以後開始事業年度から、均等割税率区分の基準である「資本金等の額」が改正されました。基準の額は以下の通りその判定を行うこととなります。

(2)改正点 ①

上図の通り「資本金等の額」が「資本金+資本準備金の合計額」に満たない場合、その基準は「資本金+資本準備金の合計額」となります。これは、自己株式を大量に取得することにより「資本金等の額」を減少させ、最も低い均等割の税率を適用する法人が散見されたことから、この節税措置にメスが入りました。

(3)改正点 ②

『無償増減資額を加減算する措置』は、従前から規定されている外形標準課税資本割の措置と同様の仕組みで、中小法人等から導入の要望があったことが改正の理由です。この改正により、「無償減資による欠損填補」を行った場合には、その欠損填補に充てた金額を「資本金等の額」から減算できることになりましたので、改正前に比べ均等割の税額が減額される可能性があります。

(4)具体例

① 改正前(資本金等の額により判定)

50人超、かつ、1,835,379,246円 ⇒ 2,290,000円(納付すべき均等割額)

② 改正後

(ア)資本金等の額 1,835,379,246円-1,268,579,246円=566,800,000円

(イ)資本金+資本準備金 30,000,000円+100,000,000円=130,000,000円

(ウ)(ア)>(イ) ∴566,800,000円

50人超、かつ、566,800,000円 ⇒ 530,000円(納付すべき均等割額)

2無償増減資の加減算措置の対象金額

(1)無償増資

平成22年4月1日以後に利益の資本組入を行った金額を必ず加算

※ 加算もれがある場合には、地方自治体による更正処分が行われるので、注意が必要です。

(2)無償減資

平成13年4月1日以後に欠損填補を行った金額を減算することができます。

※ 書類の提出が必要となります。

(3)提出書類

無償減資による欠損填補額は、その金額について下記の「内容を証する書類」を添付した申告書を提出した場合に限り、減算することができます。

① 株主総会議事録

② 債権者に対する異議申立の公告(官報抜粋)

③ 株主資本等変動計算書

※ 無償増資の場合には書類の添付が要件とはされていませんが、各自治体からその提出を求められることがありますので、無償減資の場合と同様書類の準備をしておいた方がいいと思われます。

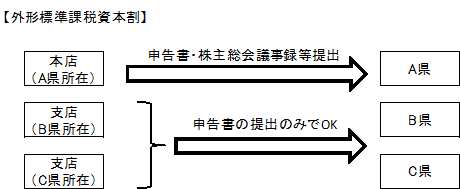

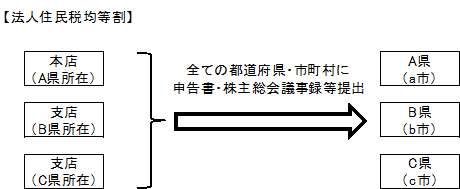

(4)外形標準課税資本割と法人住民税均等割の相違点

複数の自治体に支店を持つ法人は、外形標準課税資本割では『無償増減資額を加減算する措置』を適用する際に、本店・支店所在の全ての都道府県に対して申告書を提出しますが、上記(3)の株主総会議事録等については本店所在地の都道府県のみへの提出で足ります。

一方、法人住民税均等割では『無償増減資額を加減算する措置』を適用する際には、本店・支店所在の全ての自治体に対して上記(3)の株主総会議事録等を提出することが必要となるようです。

これは、外形標準課税については、その執行上、本店・支店所在の都道府間で情報の共有がされていますが、法人住民税均等割については、本店・支店所在の各都道府県・市町村に調査権等があるものとして執行が行われていることからその取扱いが異なることとなります。