インボイス制度施行後の実務上の留意点 その3

令和5年10月1日より始まる適格請求書等保存方式(いわゆる、「インボイス制度」)では、仕入税額控除を行うためには適格請求書の保存が必要となります。本シリーズでは、来るべくインボイス制度施行に当たり、実務上留意しておくべき点をまとめております。

1インボイスの修正対応

インボイス制度施行下では、一定の記載事項(取引年月日・消費税額等)が記載されている適格請求書(以下、「インボイス」)を保存することにより、仕入税額控除を行えるようになります。そのため、インボイスに記載ミスがある場合は、仕入税額控除を適用することができなくなります。

こうした場合には、インボイスを修正し、再度交付する必要が生じます。その際にインボイスを修正する者は、下記のようになります。

このように、原則としてはインボイスを発行した売手側が修正し、修正したインボイス(いわゆる、「修正インボイス」)を再度発行することが必要になります。しかしながら、例外として、買手が正しい内容の仕入明細書等を作成し、売手に確認を取った後に交付することにより、修正インボイスを交付したことにできます。この手法を取った場合には、買手側での修正も認められています。

なお、両者それぞれがインボイスを修正することは認められていないため、どちらが修正対応を行うのかを取引先と確認する必要があります。

2見積額が記載された適格請求書の保存等

水道光熱費などのように、検針等に一定の期間を要し、課税仕入れを行った課税期間の末日までに支払対価の額が確定しない課税仕入れについては、下記の取扱いが認められています。

① 見積額が記載されたインボイスの交付を受ける場合

取引の相手方から見積額が記載されたインボイスの交付を受ける場合、当該インボイスを保存することにより仕入税額控除が認められます。

なお、見積額と確定額が異なった場合には、確定額が記載されたインボイスの交付を受け、保存する必要が生じます。

② 見積額が記載されたインボイスの交付を受けられない場合

電気・ガス・水の供給のような適格請求書発行事業者から継続して行われる取引については、取引の相手方から見積額が記載されたインボイスの交付を受けられない場合であっても、後日金額が確定した際に交付されるインボイスの保存を要件とし、適正に見積もった金額を用いて仕入税額控除を行うことが認められています。

なお、上記①、②のいずれの場合でも、その後確定した対価の額が見積の額と異なる場合は、その差額を、その確定した日の属する課税期間における課税仕入れに係る支払対価の額に加算又は控除することとなります。

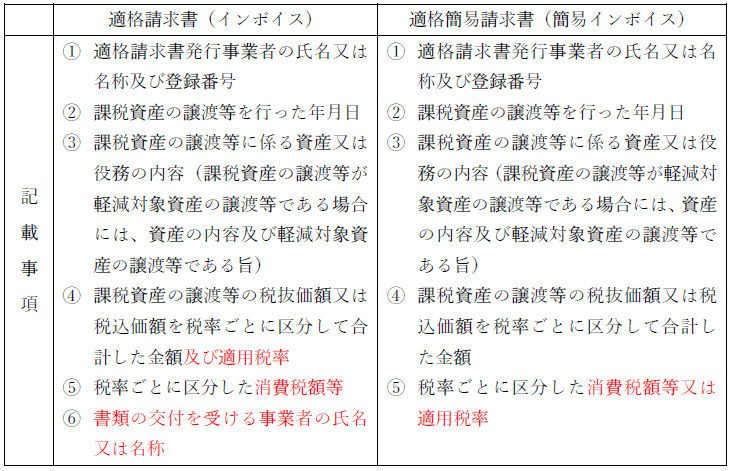

3適格簡易請求書

小売業などの、不特定かつ多数の者に課税資産の譲渡等を行う一定の事業については、通常のインボイスに代えて、適格簡易請求書(いわゆる、「簡易インボイス」)の交付を行うことが認められています。

簡易インボイスでは、通常のインボイスと比較し記載事項が簡易なものとなっております。

図にまとめると、下記のようになります。

このように、通常のインボイスとは何点か違いがあるため、簡易インボイスを用いる小売業の方は記載事項の違いを把握しておく必要があります。