生前贈与加算期間延長と相続時精算課税制度改正

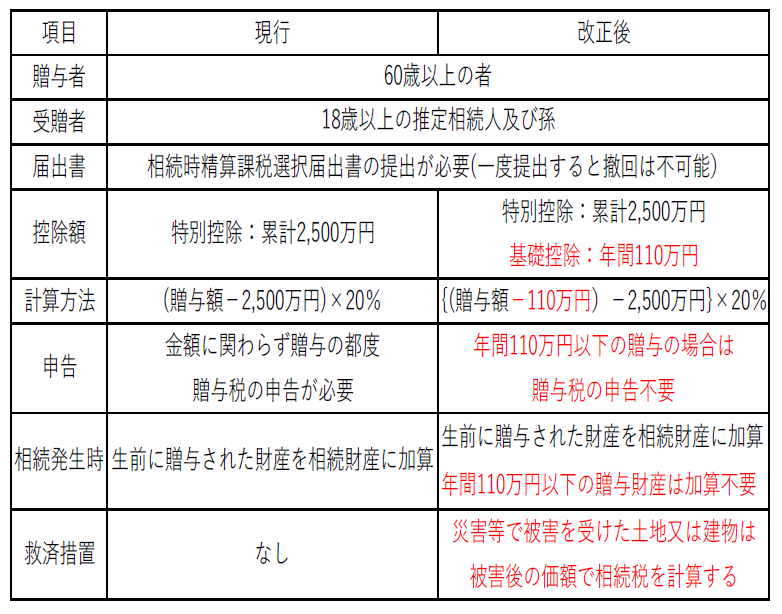

1制度の概要

令和5年度の税制改正では、以前から言われていた「相続税と贈与税の一体化」についての改正が織り込まれています。それは「生前贈与の加算期間延長」と「相続時精算課税制度の改正」です。

富裕層が生前から暦年贈与を繰り返すことで、相続税の負担を免れているとの批判があり、それを実質的に無効とする期間が延長されました。

また活用しにくいと不評であった相続時精算課税制度についても年間110万円の基礎控除が創設されるなど、大きな改正がされました。

2生前贈与の加算期間延長

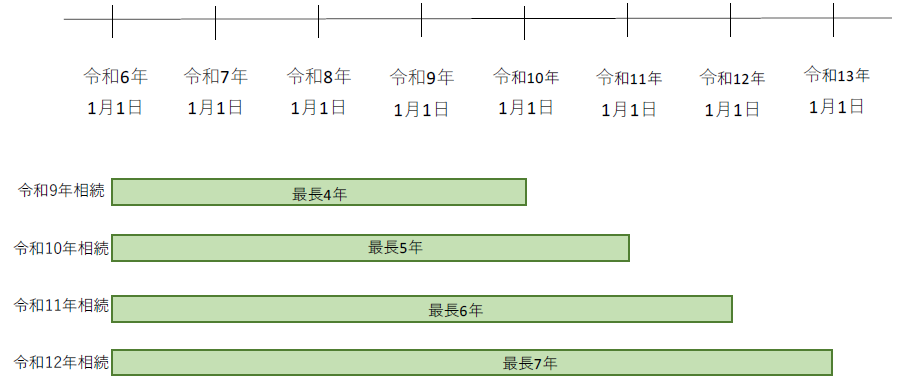

令和6年1月1日以降の贈与から生前贈与の加算期間が3年間から7年間に延長されることとなりました。

また、相続開始前4~7年の間に贈与された財産については、生前贈与加算の計算上、贈与された財産の価額の合計額から100万円を控除することができる制度が創設されました。

生前贈与の加算期間は相続開始年に応じて下記のようになると予想されます。

例えば、令和10年4月30日に相続が開始された場合は4年4か月が加算対象期間となりますし、令和13年1月1日以降に相続が開始された場合は、最長の7年が加算対象期間となります。

3相続時精算課税制度の改正

令和6年1月1日以降から相続時精算課税制度を選択した場合でも、年間110万円の基礎控除が新たに加わり、毎年110万円以下の贈与であれば贈与税の申告が不要となります。

さらに、毎年110万円以下となった非課税の金額は将来相続税に加算する必要もありませんので、贈与税も相続税も掛からないこととなります。

また、本制度は相続発生時に贈与された財産を贈与時点の時価で相続財産に含めて相続税を計算しますが、本制度により贈与された土地又は建物で災害等により被害を受けた場合には、相続時点の被害を受けた後の価額で相続税が計算される措置が設けられました。

今回の改正により、今まで使い勝手の悪かった本制度の利便性が大きく向上したため、富裕層を中心に利用者が大きく増加するのではないかと予想されます。